特朗普关税政策再现反复,汽车关税或豁免,芯片与药品成新目标。

据新华社报道,周一,特朗普提出正在研究豁免进口汽车和零部件关税的可能性,为此前因加征25%汽车关税而承压的车企带来一线喘息机会。

但与此同时,特朗普又释放出可能对芯片和药品征收新关税的信号,令市场重新陷入不确定。综合媒体消息报道,美国商务部于当地时间4月14日发布两份通知,宣布启动对“半导体及相关设备”与“药品及其活性成分”进口是否威胁国家安全的正式调查。此举被普遍视为加征关税的前奏。

另一方面,美国财政部长斯科特·贝森特当地时间周一表示,仍希望与中国达成一项重大贸易协议,这需要一种与过去的贸易和货币协议截然不同的模式。贝森特强调,任何美中谈判都必须在最高层之间进行。他指出,关税并不是玩笑,因涉及的数字很大。他认为这些是不可持续的,没有人希望这些关税保持下去。

简言之,尽管汽车行业暂时松了一口气,但整体贸易政策的不确定性依旧高悬。周二美股盘前,美股三大期指小幅走高:

- 截至发稿,道指期货涨约0.14%,标普500期货涨约0.22%,纳指100期货涨约0.34%。美银、花旗、强生和PNC等金融和医疗巨头将在周二开盘前发布业绩。

- 公布财报个股中,强生Q1调整后每股收益和季度营收超出预期,盘前涨超1%。

- 得益于交易收入和利息收入双双增长,美银Q1EPS、营收超预期,盘前一度涨逾2%。

- Sand Hill全球顾问首席投资官警告,本季财报可能无法为投资者提供关于特朗普新关税政策对公司业绩影响的明确信息。她认为,尽管第一季度业绩可能不错,但财报季结束后投资者仍会面临许多不确定性。

【18:16更新】

英镑兑美元涨0.4%,报1.3240;英国富时100指数涨近1%。美国副总统万斯称有望与英国达成贸易协议。

【16:30更新】

美股盘前,部分中概股下跌,小鹏汽车跌近4%,理想汽车跌超2%,京东跌超1%。

【以下为16:20以前更新】

4月15日周二,美股三大指数期货盘中转涨。

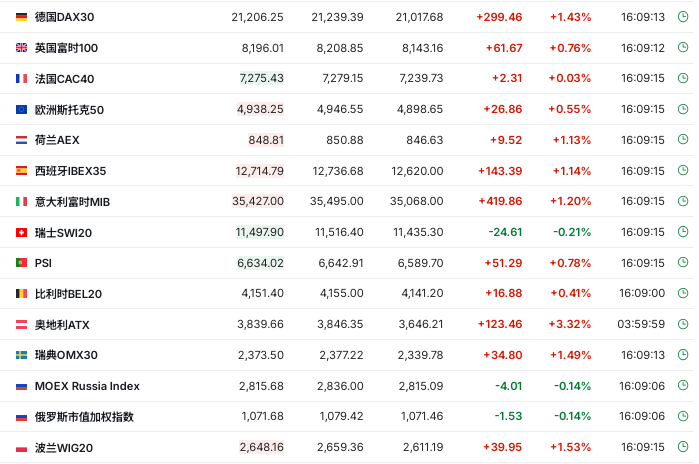

欧股涨幅扩大,欧洲斯托克50指数开盘涨0.1%,德国DAX指数涨超1%,英国富时100指数涨0.76%,法国CAC 40指数涨0.03%。

欧股奢侈品股盘初普跌,LVMH跌逾7%,公司一季度销售降幅超预期,消费者在购买LV箱包方面保持克制。Moncler跌近3%,爱马仕跌超2%,开云集团跌近4%。盘中,爱马仕超过LVMH成为全球市值最大的奢侈品公司。

华尔街见闻此前提及,受关税冲击,华尔街已大幅下调对奢侈品行业的增长预测。Bernstein本周预测,由于经济不确定性上升和全球衰退可能性增加,奢侈品行业2025年收入将下滑2%,这与之前预测的增长5%形成鲜明对比。

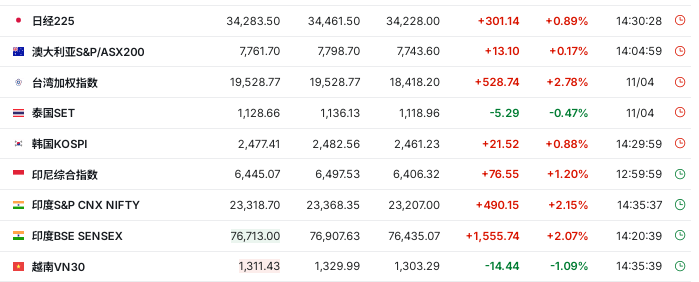

亚太股市今日多数上涨,日韩股市高开高走,截至收盘,日经225指数收涨0.8%,东证指数收涨1%,韩国首尔综指收涨0.9%,此前一度涨超1%。印尼综指涨超1%,印度SENSEX指数涨超2%。

受特朗普可能豁免汽车关税的消息提振,丰田股价大涨超4%,本田大涨超3%。

美元指数连续两周下跌,现报99.55,日内下跌0.12%。

10年期美债收益率延续反弹态势,日内涨约5个基点,现报4.371%。

现货黄金震荡上扬,日内涨约14美元,报3224.75美元/盎司。

国际油价短线小幅走低,此前IEA下调2025年石油需求预期。截至发稿,布油报65.02美元/桶,WTI原油报61.14美元/桶。

Contact With Us